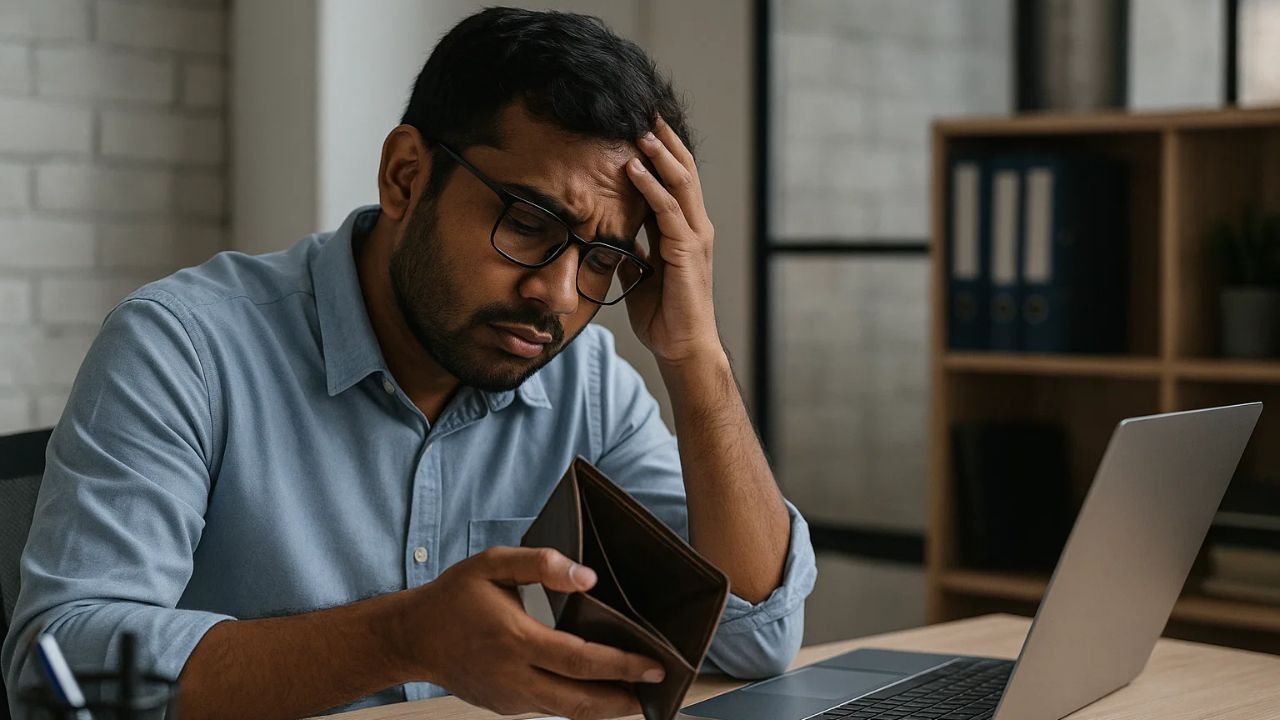

মাহফুজ সাহেবের (ছদ্মনাম) গল্পটা খুব চেনা। মাসের এক তারিখে স্যালারি অ্যাকাউন্টে ঢোকে, আর পনেরো তারিখের আগেই এক লাইন কনফার্মেশন—“Balance: BDT 437.00”। অথচ না তিনি কোনো বিলাসী জীবনযাপন করেন, না অহেতুক খরচ করেন। স্ত্রী, সন্তান, বাসার EMI, কিছু নিত্যপ্রয়োজনীয় কেনাকাটা—সবই হিসেবমতো। তবুও মাস শেষে অবস্থা—”কাজের চেয়ে বেশি টেনশন!” আপনি কি এই চক্রে আটকে আছেন?

বাংলাদেশের মধ্যবিত্তদের অনেকেই প্রতিমাসে বেতন পেয়ে আবার শূন্যে ফিরে যান, কারণ কিছু অভ্যাস—যা নিজের অজান্তেই আমাদের আর্থিক সংকটে ঠেলে দেয়। আসুন, সেই সাতটি ভয়ঙ্কর অথচ ‘নরমাল’ হয়ে যাওয়া অভ্যাস নিয়ে আজ কথা বলি, যাতে আমরা শুধরে নিতে পারি নিজেদের সামনের দিনগুলোর জন্য।

১. পরিকল্পনাহীন খরচের অভ্যাস

অনেকেই মাস শুরুতেই শপিং, খাওয়া-দাওয়া কিংবা আননেসেসারি সাবস্ক্রিপশনে খরচ করে ফেলেন, বাজেট না করেই। মাসের শেষে জরুরি খরচের জন্য তখন ধারই একমাত্র উপায়।

🔎 সমাধান: মাসের শুরুতেই বাজেট বানান, “চাই” আর “প্রয়োজন” এর মধ্যে পার্থক্য করুন।

২. সঞ্চয়ের প্রতি উদাসীনতা

“বেতন তো কম, সঞ্চয় করবো কীভাবে?”—এই ভাবনা আমাদের ফিনান্সিয়াল সিকিউরিটি কেড়ে নেয়। অথচ ৫০০ টাকা করেও সেভিং শুরু করা যায়।

🔎 সমাধান: আয় যাই হোক, অন্তত ১০% আলাদা করে রাখুন সঞ্চয়ের জন্য। টাকা কম হোক, অভ্যাসটা গড়ুন।

৩. ক্রেডিট কার্ডের ফাঁদে পড়া

একটা সুন্দর লোভ—“Buy now, pay later”। কিন্তু এই সুবিধাই হয়ে দাঁড়ায় সুদের চক্রবৃদ্ধির ফাঁদ। বাংলাদেশের অনেক মধ্যবিত্তই মাস শেষে কেবল ঋণ শোধেই জেরবার হয়ে যান।

🔎 সমাধান: প্রয়োজন ছাড়া ক্রেডিট কার্ড ব্যবহার এড়িয়ে চলুন। “জরুরি” আর “ইচ্ছে” মিলিয়ে ফেলবেন না।

৪. ইনকাম সোর্স একটাই রাখা

বেশিরভাগ মধ্যবিত্তের ইনকামের উৎস একটাই—চাকরি। চাকরি চলে গেলে বা কিছুদিন বেতন না পেলে আর্থিক বিপর্যয় অনিবার্য।

🔎 সমাধান: একটা সাইড ইনকাম তৈরি করুন—ফ্রিল্যান্সিং, ছোট ব্যবসা, বা ইনভেস্টমেন্ট থেকে।

৫. পরিবারে টাকা নিয়ে খোলামেলা আলোচনা না করা

মধ্যবিত্ত পরিবারে আর্থিক বিষয় যেন ‘ট্যাবু’। ফলে পরিবারের অন্য সদস্যরা খরচে সচেতন না থেকে অনর্থক ব্যয় করে ফেলেন।

🔎 সমাধান: মাসের শুরুতেই পরিবারের সঙ্গে বাজেট আলোচনা করুন। সন্তানদেরও অর্থের মূল্য বোঝান।

৬. স্বাস্থ্যবিমা বা ইমারজেন্সি ফান্ড না রাখা

একটা বড় অসুস্থতা বা দুর্ঘটনা পুরো পরিবারকে ঋণে ডুবিয়ে দিতে পারে। অথচ মধ্যবিত্ত পরিবারে স্বাস্থ্যবিমা বা ইমার্জেন্সি ফান্ড রাখার চর্চা প্রায় নেই।

🔎 সমাধান: প্রতি মাসে অল্প অল্প করে ইমারজেন্সি ফান্ড গড়ে তুলুন। স্বাস্থ্যবিমাও বিবেচনায় রাখুন।

৭. শিখতে অনীহা, বিনিয়োগে ভয়

“স্টক মার্কেট মানেই জুয়া”—এই ভুল ধারণায় আমরা টাকা জমাই, কিন্তু ইনফ্লেশনের সঙ্গে তাল মিলিয়ে বাড়াতে পারি না।

🔎 সমাধান: অর্থনৈতিক শিক্ষায় একটু সময় দিন। বাজেটিং, সেভিংস, ইনভেস্টমেন্ট—এই বিষয়ে পড়ুন, ইউটিউব দেখুন, কোর্স করুন।

মধ্যবিত্ত মানেই কি সবসময় আর্থিক অনিশ্চয়তা? না, একদমই না। বরং কিছু সহজ অভ্যাস বদলেই আপনি বদলে দিতে পারেন পুরো জীবন। মাহফুজ সাহেবের গল্পটা বদলে যাক—সেই মানুষ হন, যিনি মাসের শেষ দিনেও নিশ্চিন্ত ঘুমাতে পারেন।

কারণ বেতন মানেই শুধু খরচ নয়, সঠিক ব্যবস্থাপনাতেই লুকিয়ে থাকে আপনার ভবিষ্যৎ সুখ।

{kind=link}